Pentru plata anticipata a unui credit nu ai nevoie de calcule fabuloase sau negocieri. Atat timp cat ai banii, legea este de partea ta! Da, chiar asa e! Consumatorul este anvantajat. Iata cum poti obtine reducerea perioadei de plata a unui credit si, pe langa asta, a dobanzii.

In primul rand, trebuie sa retinem despre plata anticipata credit un lucru foarte important: aceasta se aplica oricaror tipuri de imprumuturi, insa impactul financiar cel mai relevant este resimtit in cazul imprumuturilor mari, asa cum sunt cele ipotecare. De aceea, romanii care au facut un credit pentru a-si cumpara casa sunt, cel mai probabil, interesati sa afle cum pot sa scada costurile cu acest imprumut.

In al doilea rand, este important sa avem in vedere ca plata anticipata a unui credit NU poate fi conditionata de banca. In cazul in care contractul include prevederi specifice cu privire la rambursarea inainte de timp, acestea sunt ilegale.

Guvernul Romaniei a transpus in legislatia nationala Directiva UE 2014/17 prin OUG nr. 52/2016 care stabileste pentru plata anticipata credit consumatorul nu poate fi penalizat sau blocat in vreun fel anume. Actul are un intreg capitol cu privire la acest aspect, insa va oferim un extras reprezentativ mai jos. Tineti, insa, cont de faptul ca regulile in avantajul consumatorului au venit de la Bruxelles, nu Bucuresti.

OUG nr. 52/2016

- "(...)

- Art. 41

- (1) Dreptul consumatorului de a rambursa anticipat nu poate fi conditionat de plata unei anumite sume minime sau de un anumit numar de rate.

- (2) In cazul rambursarii anticipate partiale, consumatorul are dreptul sa aleaga intre:

- a) mentinerea valorii ratei lunare si diminuarea perioadei de creditare initiale;

- b) diminuarea valorii ratei lunare si mentinerea perioadei de creditare initiale;

- c) diminuarea valorii ratei lunare si diminuarea perioadei de creditare initiale.

- (3) Creditorul nu are dreptul sa aplice penalizari, sa perceapa compensatie sau orice alte costuri de la consumator in cazul rambursarii anticipate.

- (...)".

Acelasi OUG nr. 52/2016 stabileste ca oricand "consumatorul are dreptul sa isi indeplineasca integral sau partial obligatiile care ii revin in temeiul unui contract de credit inainte de incetarea acestuia. In acest caz, consumatorul are dreptul la o reducere a costului total al creditului, aceasta reducere constand in dobanda si costurile aferente sumei rambursate anticipat pentru perioada dintre data rambursarii anticipate si data prevazuta pentru incetarea contractului de credit".

Mai mult, documentul mentionat spune in clar la art. 126 ca niciun consumator nu poate renunta la drepturile care i-au fost conferite prin aceasta ordonanta de urgenta.

Plata anticipata credit - exemplu de calcul

In al treilea rand, sa privim aplicat asupra acestei metode inteligente de plata a unui imprumut mare.

Important! Plata anticipata a unui credit este posibila in conditiile OUG nr. 52/2016 doar pentru contractele incheiate dupa data de 14 septembrie 2016. In situatia in care aveti un credit ipotecar incheiat inainte de aceasta data si vreti sa beneficiati de avantajele rambursarii anticipate aduse de OUG nr. 52/2016, atunci trebuie sa refinantati acel imprumut pentru a putea plati mai rapid.

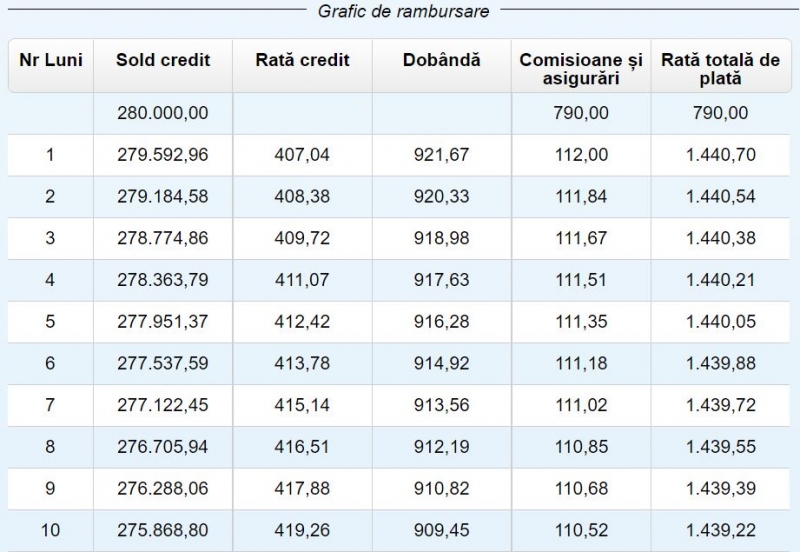

Un credit ipotecar cu dobanda variabila din start in valoare de 280.000 de lei incheiat pentru o perioada de 30 de ani (360 de luni) presupune, conform graficului de mai jos, o rata de 1.440,70 de lei compusa din principal (407,04 lei), dobanda (921,67 lei) si comisioane si asigurari (112,00 lei). DAE, conform simularii efectuate la o banca din Romania care ofera astfel de imprumuturi, este de 4,55%.

Pentru plata anticipata credit putem obtine un avantaj considerabil, in sensul ca dobanda, comisioanele si asigurarile pot fi evitate!

Nota! Conform OUG nr. 52/2016, in situatia in care creditul este rambursat anticipat si exista un contract de asigurare atasat creditului, consumatorul poate opta fie pentru mentinerea in vigoare a contractului de asigurare, cu incheierea unui act aditional in vederea schimbarii beneficiarului asigurarii, fie pentru incetarea valabilitatii acestuia, cu posibilitatea restituirii diferentei de prima aferenta perioadei ramase, conform prevederilor conditiilor de asigurare.

In scenariul nostru pentru plata anticipata credit privim inspre romanul imprumutat care vrea sa achite mai repede si mai ieftin imprumutul. Nu ne referim la cei care au primit o suma mare de bani drept mostenire si pot achita o bucata mare din imprumut! Aici discutam exact despre plata lunara inteligenta.

Plata anticipata credit - cum achitam inteligent

Avand in vedere ca prima rata are o valoare de 1.440,70 si aceasta trebuie obligatoriu platita integral, imprumutatul poate plati si principalul celei de-a doua rate! Practic,

in loc sa achiti 1.440,70, platesti 1.440,70 plus principalul ratei din luna urmatoare, adica 408,38 si

nu vei mai achita dobanda in valoare de 920,33 lei si comisioanele si asigurarile in valoare de 118,84 de lei.

Prin plata primei rate si a principalului celei de-a doua se anuleaza costuri consistente cu privire la credit. Pentru plata a 1849.08, in loc de 1.440,70, se economisesc 1032.17 lei doar printr-o unica achitare anticipata!

Procedeul fiind acum incheiat si chitanta fiind in mana dumneavoastra, veti observa ca luna a doua din credit dispare si este inlocuita de luna a treia. Conform graficului nostru, acum trebuie platit 1.440,38 lei si pentru a continua cu plata anticipata credit achitam principalul lunii a patra, adica 411,07 lei. In total platim din nou mai mult, dar economisim iarasi peste 1.000 de lei!

.JPG)

Aceasta este procedura de plata anticipata credit pe care nu ti-o poate refuza nimeni!

Plata anticipata credit - concluzii

Daca dorinta imprumutatului este de a-si scadea costurile totale cu creditul inca de la inceputul acestuia, atunci acest scenariu este cel mai avantajos pentru cel creditat. Creditorul nu va putea spune nu!

Conform aceluiasi grafic de rambursare pentru acelasi credit la aceeasi banca, asa cum exemplificat mai sus, putem observa ca in luna 150 ajungem la o rata de 1.409,19 lei compusa din principal de 664,18 lei, dobanda de 664,52 de lei si comisioane si asigurari in valoare de 80,75 lei. Aceste valori sunt posibile numai prin achitarea normala a creditului luna de luna. Daca aveam in calcul si plata anticipata luna de luna, atunci luna 150 era, de fapt, ultima de plata!

Chiar daca acum pare ca sumele s-au echivalat, continuare platii anticipate este in continuare in folosul imprumutatului. Dobanda, comisioanele si asigurarile vor fi anulate pentru luna pentru care se plateste principalul in avans!

Finalmente, nu uita ca atunci cand inchei un credit sa te asiguri ca rata completa este mai mica decat iti poti permite sa platesti tu lunar. Legea iti permite sa achiti luna de luna in avans (n.r. principalul din urmatoarea luna care urmeaza lunii in care platestei rata integral) si asa iti poti reduce intregul cost al creditului la jumatate!

Florin Amariei scrie pentru E-Juridic.ro din anul 2018, explicand noutatile legislative si prezentand cele mai relevente stiri din domeniu. Si-a inceput activitatea la 9AM.ro, a continuat la legestart.ro si a acoperit dintotdeauna cele mai relevante subiecte din domeniile politica, social si justitie. In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna domeniile legislativ, justitie si politico-social, cu accent pe explicarea detaliata a ce este important de retinut, cum ne afecteaza aceste informatii si de ce este bine sa aplicam legea in forma ei la zi.

![Pachet Teste REZOLVATE pentru reusita la examenul de titularizare in invatamantul prescolar - EDUCATORI (2 culegeri) [OF:18366]](https://www.rs.ro/dbimg/thumbnails/2995-pachet-teste-re.png)

E-JURIDIC.RO

E-JURIDIC.RO