Un proiect editorial marca Rentrop&Straton

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Actualizari legislative. Modele. Explicatii.

Forma finala si actualizata a OUG nr. 60/2009 este disponibila la finalul articolului.

Propunerea fostului ministru al Finantelor, Eugen Teodorovici, a devenit realitate. Acesta anuntase ca vrea sa transforme imprumuturile ipotecare garantate inca de la inceputul anului trecut, asa cum puteti observa aici. La inceput de 2020, Parlamentul Romaniei a votat cu o majoritate covarsitoare modificarea, dupa cum puteti observa dand click AICI!

Legea nr. 40/2020 care modifica programul "Prima Casa" a fost publicata vineri in Monitorul Oficial nr. 280/2020, asadar actul se afla de acum incolo in vigoare.

Ordonanta de Urgenta a Guvernului nr. 60/2009 prin care se infiinta programul "Prima Casa" devine acum "O familie, o casa". Iata, asadar, cele mai importante noutati.

In primul rand, se introduce o limita superioara a venitului inregistrat la ANAF pentru aplicanti fara copii. Aceasta nu poate depasi 4500 de lei net, fie ca vorbim de o persoana sau de un cuplu care acceseaza programul. Vestea buna este ca in aceasta limita nu intra beneficiile de asistenta sociala primite de persoanele care fac parte dintr-un grup vulnerabil.

Aceasta limita, insa, creste la 7.000 de lei net pentru aplicantii care au unul sau mai multi copii la data solicitarii creditului garantat. Prevederea este valabila atat pentru familiile monoparentale, cat si pentru persoanele care au in intretinere unul sau mai multi copii (cu varsta sub 18 ani).

In al doilea rand, se adauga obligatia ca pe durata contractului de credit obtinut prin "O familie, o casa" beneficiarul sa nu dobandeasca prin cumparare singur sau impreuna cu familia o cota de 1/2 inclusiv dintr-o alta locuinta. Aceasta prevedere nu este valabila pentru mosteniri.

Va recomandam

Teste rezolvate pentru examenul de titularizare GEOGRAFIE, editie noua

Teste rezolvate pentru examenul de titularizare – Geografie - Editie actualizata 25 de teste complete pentru o pregatire temeinica si rezultate excelente la concursul de titularizare Daca va pregatiti pentru examenul national de titularizare la disciplina Geografie, aceasta lucrare reprezinta unul dintre cele mai eficiente instrumente de...

Daca, totusi, apare o astfel de situatie, beneficiarul din cadrul programului trebuie sa decida daca isi pastreaza locuinta luata in rate sau ramane cu cealalta cumparata. In cazul in care hotaraste ca vrea sa pastreze imobilul luat prin "O familie, o casa", acesta va trebui sa notifice banca si FNGCIMM sau FRC in termen de 12 luni. La notificare va trebui adaugata dovada instrainarii celuilalt imobil dobandit, daca dobandirea e mai mare decat o cota de 1/2 din locuinta in cauza.

Evident, in aceasta situatie vor fi necesare spre consultare prevederile din noile Norme de aplicare care, conform Legii nr. 40/2020, vor aparea peste 30 de zile prin bunavointa Guvernului.

In al treilea rand, avem parte si de o premiera interesanta. Credite in programul "O familie, o casa" vor putea acorda si institutiile financiare nebancare (IFN-urile). De obicei, acestea practica dobanzi si comisioane mult mai mari fata de banci, asadar clientii vor trebui sa fie foarte atenti cu privire la decizia pe care o vor lua.

In al patrulea rand, statul va garanta 50% din valoare integrala a imprumutului acordat de banca sau IFN pentru orice imobil cu destinatia de locuinta, alcatuit din una sau mai multe camere de locuit, cu terenul, caile de acces, anexele gospodaresti, facilitatile, dependintele, dotarile si utilitatile, aferente acesteia, care satisface cerintele de locuit ale unei persoane sau familii si pentru orice locuinta care se incadreaza in definitia tocmai mentionata, receptionata la terminarea lucrarilor cu cel mult 5 ani inainte de data solicitarii creditului garantat, conform art. 1, alin. (1^1) si alin. (1^2) din noua forma a OUG nr. 60/2009. Exceptie fac dobanzile, comisioanele si spezele bancare.

Pentru celelalte tipuri de locuinta statul va garanta doar 40% din valoarea integrala a imprumutului.

Pentru persoanele care fac parte dintr-un grup vulnerabil astfel definit de Legea nr. 292/2011 la art. 6 statul va garanta 100% din valoarea finantarii, exceptand dobanzile, comisioanele si spezele bancare.

In al cincilea rand, conform prevederilor Legii nr. 40/2020 care modifica OUG nr. 60/2009, statul roman, prin MFP, si finantorii vor avea drept de ipoteca legala de rangul I asupra imobilului care face obiectul garantiei pana la finalizarea procedurii de executare silita.

Astfel, imobilul obtinut prin "O familie, o casa" nu poate fi vandut pentru o perioada de 5 ani si nici nu poate fi grevat cu sarcini pe intreaga durata a garantiei.

In al saselea rand, avansul minim pentru obtinerea unui imprumut garantat in cadrul programului "O familie, o casa" este de 5% din pretul complet de achizitie sau din valoarea costului de construire a locuintei. Procentul reprezinta diferenta dintre pretul de achizitie al locuintei rezultat din antecontractul de vanzare-cumparare sau valoarea din contractul de antrepriza si finantarea garantata.

Prin program vor putea fi cumparate locuinte care au o valoare de maximum 70.000 de euro, in timp ce statul va garanta maximum 66.500 de euro.

Creditul luat prin "O casa, o familie" va putea fi refinantat.

In al saptelea rand, avem reduceri ale dobanzii sub forma de subventie, dupa cum urmeaza:

Aceste subventii sunt acordate in baza unor verificari anuale si sunt conditionate de incadrarea de la an la an in limita veniturilor maxime prevazute mai sus, respectiv 4500 de lei net pentru persoane individuale sau cupluri fara copii si 7000 de lei net pentru familii.

Totodata, aceasta reducere a dobanzii sub forma de subventie este conditionata si de faptul ca beneficiarul nu are restante la credit. Totodata, trebuie sa se inroleze in Spatiul Privat Virtual (SPV).

Pentru a beneficia de aceasta reducere a dobanzii trebuie depusa o cerere, deoarece ea nu se aplica automat.

Finalmente, pentru toate solicitarile facute pana la data intrarii noi legi in vigoare si care se afla in analiza se aplica prevederile OUG nr. 60/2009 asa cum arata actul inainte de modificarile aduse de Legea nr. 40/2020.

Avand in vedere:

facilitarea accesului persoanelor fizice la achizitia de imobile pentru locuit in actualul context al crizei financiare si economice,

intrucat toate aceste aspecte vizeaza interesul public si constituie situatii de urgenta si extraordinare a caror reglementare nu poate fi amanata,

in temeiul art. 115 alin. (4) din Constitutia Romaniei, republicata,

Guvernul Romaniei adopta prezenta ordonanta de urgenta.

Articolul 1

(1) Se aproba programul «O familie, o casa», denumit in continuare Programul, ca program guvernamental care are ca obiect facilitarea accesului persoanelor fizice la achizitia sau construirea unei locuinte prin contractarea de credite garantate de stat. Locuintele pot fi construite de beneficiarii care detin in proprietate terenul pe care urmeaza sa se construiasca locuinta sau prin asociatii fara personalitate juridica, cel putin unul dintre asociati fiind proprietarul terenului pe care urmeaza sa se construiasca locuintele.

(1^1) Prin locuinta in sensul programului «O familie, o casa» se intelege orice imobil cu destinatia de locuinta, alcatuit din una sau mai multe camere de locuit, cu terenul, caile de acces, anexele gospodaresti, facilitatile, dependintele, dotarile si utilitatile, aferente acesteia, care satisface cerintele de locuit ale unei persoane sau familii.

(1^2) Prin locuinta noua in sensul programului «O familie, o casa» se intelege orice locuinta, astfel cum este definita la alin. (1^1), receptionata la terminarea lucrarilor cu cel mult 5 ani inainte de data solicitarii creditului garantat.

(1^3) In sensul programului «O familie, o casa», locuintele supuse unor lucrari de interventie in vederea consolidarii si/sau reducerii riscului seismic receptionate la terminarea lucrarilor cu cel mult 5 ani inainte de data solicitarii creditului garantat in intelesul prezentei ordonante de urgenta sunt asimilate locuintelor noi.

(2) Beneficiarul Programului este persoana fizica ce indeplineste cumulativ urmatoarele conditii:

a) la data solicitarii creditului garantat, declara pe propria raspundere fie ca nu detine in proprietate exclusiva sau impreuna cu sotul ori sotia nicio locuinta, indiferent de modul si de momentul in care a fost dobandita, fie ca detine in proprietate exclusiva sau impreuna cu sotul ori sotia cel mult o locuinta, dobandita prin orice alt mod decat prin Program, in suprafata utila mai mica de 50 m²;

b) achizitioneaza sau construieste o singura locuinta, printr-un credit acordat si garantat in conditiile Programului;

c) are calitatea de imprumutat in raport cu finantatorul.

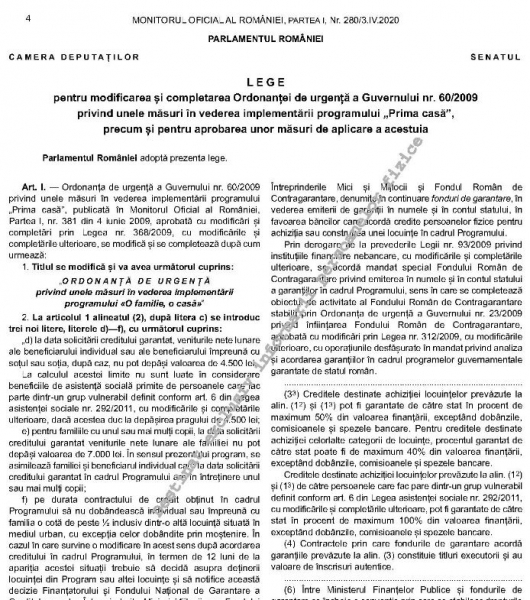

d) la data solicitarii creditului garantat, veniturile nete lunare ale beneficiarului individual sau ale beneficiarului impreuna cu sotul sau sotia, dupa caz, nu pot depasi valoarea de 4.500 lei.

La calculul acestei limite nu sunt luate in considerare beneficiile de asistenta sociala primite de persoanele care fac parte dintr-un grup vulnerabil definit conform art. 6 din Legea asistentei sociale nr. 292/2011, cu modificarile si completarile ulterioare, daca acestea duc la depasirea pragului de 4.500 lei;

e) pentru familiile cu unul sau mai multi copii, la data solicitarii creditului garantat veniturile nete lunare ale familiei nu pot depasi valoarea de 7.000 lei. In sensul prezentului program, se asimileaza familiei si beneficiarul individual care la data solicitarii creditului garantat in cadrul Programului are in intretinere unul sau mai multi copii;

f) pe durata contractului de credit obtinut in cadrul Programului sa nu dobandeasca individual sau impreuna cu familia o cota de peste ½ inclusiv dintr-o alta locuinta situata in mediul urban, cu exceptia celor dobandite prin mostenire. In cazul in care survine o modificare in acest sens dupa acordarea creditului in cadrul Programului, in termen de 12 luni de la aparitia acestei situatii trebuie sa decida asupra detinerii locuintei din Program sau altei locuinte si sa notifice aceasta decizie Finantatorului si Fondului National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii sau Fondului Roman de Contragarantare, cu prezentarea documentelor care atesta instrainarea.

(3) Prin derogare de la prevederile Ordonantei de urgenta a Guvernului nr. 64/2007 privind datoria publica, aprobata cu modificari si completari prin Legea nr. 109/2008, cu modificarile si completarile ulterioare, Ministerul Finantelor Publice este autorizat sa mandateze Fondul National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii si Fondul Roman de Contragarantare, denumite in continuare fonduri de garantare, in vederea emiterii de garantii in numele si in contul statului, in favoarea bancilor care acorda credite persoanelor fizice pentru achizitia sau construirea unei locuinte in cadrul Programului.

Prin derogare de la prevederile Legii nr. 93/2009 privind institutiile financiare nebancare, cu modificarile si completarile ulterioare, se acorda mandat special Fondului Roman de Contragarantare privind emiterea in numele si in contul statului a garantiilor in cadrul Programului, sens in care se completeaza obiectul de activitate al Fondului Roman de Contragarantare stabilit prin Ordonanta de urgenta a Guvernului nr. 23/2009 privind infiintarea Fondului Roman de Contragarantare, aprobata cu modificari prin Legea nr. 312/2009, cu modificarile ulterioare, cu operatiunile desfasurate in mandat privind analiza si acordarea garantiilor in cadrul programelor guvernamentale garantate de statul roman.

(3^1) Finantatorii pot opta pentru reutilizarea unui plafon la nivelul a 50% din soldul total al garantiilor acordate in cadrul Programului, in conditiile impartirii riscurilor si pierderilor intre statul roman, reprezentat de Ministerul Finantelor Publice prin Fondul National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii - S.A. - I.F.N., si finantator, proportional cu procentele de garantare prevazute la alin. (3^3). Prevederile prezentului alineat sunt aplicabile numai raporturilor juridice dintre Fondul National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii S.A. - I.F.N. si finantatori.

(3^2) In limita plafonului alocat si utilizat, finantatorii eligibili din cadrul Programului au dreptul sa transfere portofoliul de credite acordate catre alti finantatori eligibili din cadrul Programului, fara a afecta drepturile si obligatiile beneficiarilor din contractele in curs de derulare, cu conditia notificarii beneficiarilor. Contractele de garantare aferente creditelor cedate raman valabile fara indeplinirea altor formalitati. Conditiile privind transferul, precum si orice aspecte procedurale se stabilesc prin norme aprobate prin hotarare a Guvernului.

(3^3) Creditele destinate achizitiei locuintelor prevazute la alin. (1^2) si (1^3) pot fi garantate de catre stat in procent de maximum 50% din valoarea finantarii, exceptand dobanzile, comisioanele si spezele bancare. Pentru creditele destinate achizitiei celorlalte categorii de locuinte, procentul garantat de catre stat poate fi de maximum 40% din valoarea finantarii, exceptand dobanzile, comisioanele si spezele bancare.

Creditele destinate achizitiei locuintelor prevazute la alin. (1^2) si (1^3) de catre persoanele care fac pare dintr-un grup vulnerabil definit conform art. 6 din Legea asistentei sociale nr. 292/2011, cu modificarile si completarile ulterioare, pot fi garantate de catre stat in procent de maximum 100% din valoarea finantarii, exceptand dobanzile, comisioanele si spezele bancare.

(4) Contractele prin care fondurile de garantare acorda garantiile prevazute la alin. (3) constituie titluri executorii si au valoare de inscrisuri autentice.

(5) Plafonul anual al garantiilor care pot fi emise potrivit alin. (3), conditiile de acordare a acestora si de eligibilitate a bancilor si a persoanelor fizice beneficiare ale programului «O familie, o casa», precum si regulile de gestionare a plafoanelor anuale si garantiilor se stabilesc prin norme aprobate prin hotarare a Guvernului.

(6) Intre Ministerul Finantelor Publice si fondurile de garantare se incheie o conventie prin care se stabilesc drepturile si obligatiile partilor in derularea Programului.

(7) In baza contractului de garantare, asupra imobilelor achizitionate in cadrul Programului se instituie in favoarea statului roman, reprezentat de Ministerul Finantelor Publice, precum si in favoarea finantatorilor, proportional cu procentul de garantare, un drept de ipoteca legala de rangul I pana la finalizarea procedurii de executare silita asupra imobilului care face obiectul garantiei, potrivit legii, cu interdictia de instrainare a locuintei pe o perioada de 5 ani si interdictia de grevare cu sarcini a acesteia pe toata durata garantiei. Conditia referitoare la rangul dreptului de ipoteca trebuie sa fie indeplinita pana la data depunerii cererii de plata a garantiei de catre finantator la fondurile de garantare. In cazul primirii de catre finantator a comunicarii respingerii cererii de plata a garantiei de la fondurile de garantare, in temeiul contractului de garantare, finantatorul are dreptul sa inscrie in cartea funciara ipoteca legala prevazuta la art. 2.386 pct. 3 din Legea nr. 287/2009 privind Codul civil, republicata, cu modificarile ulterioare, concomitent cu radierea din cartea funciara a ipotecii legale de rang I instituite in favoarea statului roman.

(7^1) In baza contractului de garantare, asupra terenului pe care urmeaza sa se construiasca locuinta in cadrul Programului, precum si asupra locuintei viitoare si a celei construite de beneficiarul individual se instituie un drept de ipoteca legala de rangul I in favoarea statului roman, reprezentat de Ministerul Finantelor Publice, precum si in favoarea finantatorilor, proportional cu procentul de garantare pana la finalizarea procedurii de executare silita asupra imobilului care face obiectul garantiei, potrivit legii, cu notarea interdictiei de instrainare a locuintei si a terenului pe o perioada de 5 ani, precum si a interdictiei de grevare a acestora cu orice alte sarcini.

(7^2) In baza contractului de garantare, asupra terenului pe care urmeaza sa se construiasca locuintele in cadrul Programului, precum si asupra locuintelor viitoare si a celor construite prin asociatii fara personalitate juridica se instituie un drept de ipoteca legala de rangul I in favoarea statului roman, reprezentat de Ministerul Finantelor Publice, precum si in favoarea finantatorilor, proportional cu procentul de garantare, pana la finalizarea procedurii de executare silita asupra imobilului care face obiectul garantiei, potrivit legii, cu notarea interdictiei de instrainare a locuintei si a terenului, cu exceptia instrainarii cotei-parti de teren aferente fiecarei locuinte construite catre oricare dintre membrii asociatiei, pe o perioada de 5 ani, precum si a interdictiei de grevare a locuintei si a terenului cu orice alte sarcini.

(7^3) Prevederile art. 1775 din Codul civil nu se aplica ipotecilor instituite pentru garantarea creditelor pentru construirea de locuinte in cadrul Programului. Ipoteca instituita in conditiile alin. (7^1), respectiv alin. (7^2) asupra locuintei, respectiv asupra locuintelor viitoare se intabuleaza dupa ce in prealabil a fost notata autorizatia de construire in cartea funciara.

(7^4) Prin exceptie de la prevederile alin. (7), (7^1) si (7^2), finantatorul este abilitat sa isi exprime acordul pentru preluarea finantarii garantate si a locuintei/locuintei viitoare de catre o persoana fizica ce indeplineste criteriile de eligibilitate in cadrul Programului si/sau alte persoane stabilite in normele de implementare aprobate prin hotarare a Guvernului.

(7^5) Prin exceptie de la prevederile alin. (7), (7^1) si (7^2), prevederile legislatiei in domeniul gazelor naturale si in domeniul energiei electrice, referitoare la constituirea si exercitarea drepturilor de uz si servitute, precum si a oricaror alte servituti de interes public, se aplica in mod corespunzator.

(7^6) Prin exceptie de la prevederile alin. (7), (7^1) si (7^2), Ministerul Finantelor Publice si finantatorul, proportional cu procentul de garantare, isi pot exprima acordul cu privire la novarea obiectului garantiei, in cazul in care locuinta achizitionata initial in cadrul Programului este improprie cerintelor de locuit ale unei persoane sau familii datorita unor vicii ascunse ori provocarii unor daune asupra locuintei, ca urmare a producerii unui risc asigurat, de natura a o face improprie utilizarii potrivit destinatiei, cu respectarea normelor de implementare ce vor fi aprobate prin hotarare a Guvernului si cu conditia ca valoarea noii locuinte dobandite de catre beneficiar, astfel cum a fost evaluata in conditiile legii, sa fie cel putin egala cu valoarea creditului contractat, la care se adauga valoarea avansului.

(7^7) In cazul rezolutiunii in conditiile legii a contractului de vanzare-cumparare a locuintelor achizitionate, ca efect al garantiei contra viciilor ascunse ale bunului vandut, beneficiarul poate achizitiona o a doua locuinta in cadrul Programului, cu conditia stingerii creditului contractat initial in cadrul Programului.

(7^8) In cazul provocarii unor daune asupra locuintei, ca urmare a producerii unui risc asigurat, de natura a o face improprie utilizarii potrivit destinatiei, beneficiarul va putea achizitiona o a doua locuinta in cadrul Programului, cu conditia stingerii creditului contractat initial in cadrul Programului. Prin locuinta improprie utilizarii in sensul Programului se intelege locuinta afectata de daune constatate si evaluate la o valoare de cel putin 50% din valoarea creditului acordat initial.

(7^9) In situatia prevazuta la alin. (7^8), daca beneficiarul solicita continuarea contractului de credit, cu novarea obiectului garantiei, potrivit alin. (7^6), Ministerul Finantelor Publice si finantatorul, in calitate de cesionari/beneficiari ai drepturilor de despagubire provenite din polita de asigurare a locuintei devenite improprie utilizarii, isi pot exprima acordul cu privire la cesionarea sumelor provenite din plata drepturilor de despagubire de catre asigurator, in vederea achizitionarii unei noi locuinte in cadrul Programului. Valoarea noii locuinte dobandite de catre beneficiar, astfel cum a fost evaluata in conditiile legii, trebuie sa fie cel putin egala cu valoarea creditului contractat, la care se adauga valoarea avansului.

(7^10) In baza contractului de garantare novat, se radiaza ipoteca in favoarea statului si a finantatorului, privilegiul finantatorului, precum si interdictiile de instrainare si grevare cu sarcini instituite conform alin. (7) asupra imobilului achizitionat initial in cadrul Programului, iar asupra imobilului dobandit ulterior, prin efectul novatiei prevazute la alin. (7^6), se instituie in favoarea statului roman, reprezentat de Ministerul Finantelor Publice, precum si in favoarea finantatorilor, proportional cu procentul de garantare, un drept de ipoteca legala de rangul I pana la finalizarea procedurii de executare silita asupra imobilului care face obiectul garantiei, potrivit legii, cu interdictia de instrainare a locuintei pe o perioada de 5 ani si interdictia de grevare cu sarcini a acesteia pe toata durata garantiei. Conditia referitoare la rangul dreptului de ipoteca trebuie sa fie indeplinita pana la data depunerii cererii de plata a garantiei de catre finantator la fondurile de garantare. In cazul primirii de catre finantator a comunicarii respingerii cererii de plata a garantiei de la fondurile de garantare in temeiul contractului de garantare, finantatorul are dreptul sa inscrie in cartea funciara ipoteca legala prevazuta la art. 2.386 pct. 3 din Legea nr. 287/2009, republicata, cu modificarile ulterioare, concomitent cu radierea din cartea funciara a ipotecii legale de rang I instituite in favoarea statului roman.

(7^11) Prin exceptie de la prevederile alin. (7), (7^1) si (7^2), Ministerul Finantelor Publice si finantatorul, proportional cu procentul de garantare, isi pot exprima acordul cu privire la lucrarile de interventie si/sau extindere, pentru care este necesara emiterea autorizatiei de construire, privind imobilul ipotecat, incluzand spre exemplificare, dar fara a se limita la acestea, dezmembrari, extinderi, modificari structurale, modificari ale destinatiei partilor comune, precum si orice alte modificari care, desi nu necesita obtinerea unei autorizatii de construire, se inscriu in cartea funciara. Beneficiarii Programului au obligatia de a efectua orice lucrare de interventie si/sau extindere in conditiile legii si de a efectua inregistrarile corespunzatoare in cartea funciara si sub conditia extinderii ipotecii asupra amelioratiunilor efectuate, ulterior instituirii ipotecilor.

(7^12) In cazul rambursarii anticipate a finantarii inainte de expirarea termenului de 5 ani, interdictiile de instrainare prevazute la alin. (7), (7^1), (7^2) si (7^10) se radiaza in conditiile legii.

(8) Creantele rezultate din garantiile acordate si platite institutiilor de credit in cadrul Programului sunt asimilate creantelor bugetare a caror recuperare se efectueaza de catre Agentia Nationala de Administrare Fiscala, conform procedurii reglementate de Ordonanta Guvernului nr. 92/2003

privind Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare, care se aplica in mod corespunzator.

(8^1) Dispozitiile art. 242 alin. (3) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, nu sunt aplicabile in cazul executarii silite pentru stingerea creantelor datorate bugetului de stat rezultate din executarea garantiilor emise in numele si in contul statului in favoarea bancilor care acorda credite persoanelor fizice pentru achizitia sau construirea unei locuinte in cadrul Programului.

(9) Valorificarea bunului care face obiectul contractului de garantie, in cadrul procedurii de executare silita prevazute la alin. (8), se efectueaza de catre organele competente ale Agentiei Nationale de Administrare Fiscala.

(10) Sumele incasate potrivit prevederilor alin. (9), (10^2) si (10^3) sunt venituri ale bugetului de stat, proportional cu procentul de garantare stabilit potrivit alin. (3^3).

(10^1) Prevederile alin. (8), (8^1) si (9) se aplica si in cazul in care asupra bunurilor imobile achizitionate prin Program este instituita ipoteca de rang I proportional cu procentul de garantare stabilit potrivit alin. (3^3), atat in favoarea statului roman reprezentat de Ministerul Finantelor Publice, cat si a finantatorului.

(10^2) Prin exceptie de la prevederile art. 258 alin. (1) din Legea nr 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, sumele incasate potrivit alin. (10^1) se distribuie proportional cu procentul de garantare stabilit potrivit alin. (3^3), dupa deducerea cheltuielilor de orice fel, facute de catre organele competente ale Agentiei Nationale de Administrare Fiscala cu urmarirea si conservarea bunurilor al caror pret se distribuie.

(10^3) Daca creanta statului nu a fost acoperita integral, fie ca urmare a distribuirii pretului potrivit alin. (10^2), fie in cazul in care bunul nu a putut fi valorificat potrivit legii, atunci, in scopul realizarii integrale a creantei, organele competente ale Agentiei Nationale de Administrare Fiscala aplica dispozitiile Ordonantei Guvernului nr. 92/2003 , republicata, cu modificarile si completarile ulterioare.

(10^4) Prin exceptie de la prevederile alin. (2) lit. a), beneficiarul Programului care detine o locuinta achizitionata sau construita in cadrul Programului poate achizitiona sau construi o noua locuinta in cadrul Programului cu indeplinirea cumulativa a urmatoarelor conditii:

a) noua locuinta care se achizitioneaza sau construieste in cadrul Programului sa aiba suprafata utila mai mare decat a locuintei achizitionate sau construite initial in cadrul Programului sau valoarea noii locuinte rezultata din raportul de evaluare sa fie mai mare decat valoarea evaluata la momentul acordarii creditului pentru locuinta achizitionata sau construita initial in cadrul Programului;

b) locuinta achizitionata sau construita initial in cadrul Programului sa fie instrainata prin vanzare-cumparare cel tarziu pana la data incheierii contractului de vanzare-cumparare sau a contractului de construire a noii locuinte;

c) creditul acordat initial in cadrul Programului sa fie lichidat pana la data incheierii contractului de vanzare-cumparare sau a contractului de construire a noii locuinte in cadrul Programului;

d) la data solicitarii celui de-al doilea credit, beneficiarul Programului persoana fizica declara pe propria raspundere fie ca detine in proprietate exclusiva sau impreuna cu sotul ori sotia cel mult o locuinta, respectiv cea achizitionata sau construita in cadrul Programului pe care urmeaza sa o instraineze cel tarziu pana la data incheierii contractului de vanzare-cumparare sau a contractului de construire a noii locuinte care va fi achizitionata sau construita in cadrul Programului, fie ca detine in proprietate exclusiva sau impreuna cu sotul ori sotia cel mult o locuinta, dobandita sau construita prin orice alt mod decat prin Program, in suprafata utila mai mica de 50 mp si o a doua locuinta, respectiv cea achizitionata sau construita initial in cadrul Programului, pe care o va instraina cel tarziu pana la data incheierii contractului de vanzare-cumparare sau a contractului de construire a noii locuinte care va fi achizitionata in cadrul Programului."

(10^5) La data lichidarii creditului acordat initial in cadrul Programului, prevazuta la alin. (10^4), se radiaza ipoteca in favoarea statului si a finantatorului, privilegiul finantatorului, precum si interdictiile de instrainare si grevare cu sarcini instituite conform alin. (7)-(7^2) asupra imobilului achizitionat sau construit initial in cadrul Programului.

(10^6) In baza contractului de garantare aferent celui de al doilea credit prevazut la alin. (10^4), asupra noii locuinte se instituie in favoarea statului roman, reprezentat de Ministerul Finantelor Publice, precum si in favoarea finantatorilor, proportional cu procentul de garantare, un drept de ipoteca legala de rangul I pana la finalizarea procedurii de executare silita asupra imobilului care face obiectul garantiei, potrivit legii, cu interdictia de instrainare a locuintei pe o perioada de 5 ani si interdictia de grevare cu sarcini a acesteia pe toata durata garantiei. Conditia referitoare la rangul dreptului de ipoteca trebuie sa fie indeplinita pana la data depunerii cererii de plata a noii garantii de catre finantator la fondurile de garantare. In cazul primirii de catre finantator a comunicarii respingerii cererii de plata a garantiei de la fondurile de garantare in temeiul contractului de garantare, finantatorul are dreptul sa inscrie in cartea funciara ipoteca legala prevazuta la art. 2.386 pct. 3 din Legea nr. 287/2009, republicata, cu modificarile ulterioare, concomitent cu radierea din cartea funciara a ipotecii legale de rang I instituite in favoarea statului roman.

(10^7) Prin exceptie de la prevederile alin. (7)-(7^2), in cazul beneficiarilor care indeplinesc conditiile prevazute la alin. (10^4), finantatorul, cu acordul Ministerului Finantelor Publice, aproba instrainarea locuintei achizitionate sau construite initial in cadrul Programului, precum si ridicarea temporara a interdictiei de grevare, chiar si inainte de expirarea perioadei de 5 ani in care opereaza interdictia de instrainare a locuintei, cu conditia lichidarii creditului initial.

(10^8) Dupa efectuarea platii valorii de executare a garantiei de Ministerul Finantelor Publice catre finantator, beneficiarii programului pot solicita o singura data finantatorilor repunerea in drepturile si obligatiile aferente contractului de credit si de garantare dupa declararea exigibilitatii anticipate a finantarii acordate in cadrul Programului, urmand ca procedura si conditiile de repunere sa fie stabilite prin normele de implementare aprobate prin hotarare a Guvernului. In cazul aprobarii de catre finantator a acestei solicitari, beneficiarul programului nu datoreaza obligatii fiscale accesorii calculate la valoarea de executare a garantiei. De la data aprobarii solicitarii se intrerupe termenul de prescriptie a dreptului de a cere executarea silita de catre organele competente ale Agentiei Nationale de Administrare Fiscala.

(10^9) In cazul nerespectarii clauzelor contractului de credit si de garantare, dupa repunerea in drepturi si obligatii a beneficiarului Programului, potrivit alin. (10^8), acesta datoreaza obligatii fiscale accesorii de la data platii initiale a valorii de executare a garantiei de catre Ministerul Finantelor Publice pentru suma ramasa neachitata din contractul de credit si de garantare.

(10^10) In cazul aprobarii de catre finantator a solicitarii prevazute la alin. (10^8), in termen de 5 zile de la data aprobarii solicitarii, finantatorul restituie catre Ministerul Finantelor Publice sumele reprezentand valoarea de executare a garantiei, care reintregesc cheltuiala efectuata.

(10^11) Finantatorul poate solicita fondurilor de garantare retragerea cererii de plata a garantiei cel mai tarziu pana in penultima zi de efectuare a platii valorii de executare a garantiei de catre Ministerul Finantelor Publice.

(10^12) Dupa expirarea perioadei de 5 ani in care opereaza interdictia de instrainare a locuintei achizitionate sau construite in cadrul Programului, finantatorul, cu acordul Ministerului Finantelor Publice, poate aproba instrainarea acesteia, precum si ridicarea temporara a interdictiei de grevare, cu conditia achitarii integrale a creditului garantat. In acest caz, cumparatorul are posibilitatea de a achita pretul locuintei prin contractarea unui credit, inclusiv in cadrul Programului, cu inscrierea unei noi ipoteci in favoarea finantatorului care acorda creditul.

(10^13) In cazul lucrarilor de interes public local efectuate de autoritatile publice locale, Ministerul Finantelor Publice si finantatorul, proportional cu procentul de garantare, isi pot exprima acordul cu privire la ridicarea ipotecii, a interdictiei de grevare cu sarcini si a interdictiei de instrainare a cotei-parti de teren aferente locuintei achizitionate sau construite in cadrul Programului, necesara executarii acestor lucrari, chiar si in cazul diminuarii acestor cote-parti, cu conditia ca lucrarile efectuate sa conduca la cresterea valorii locuintei achizitionate sau construite in cadrul Programului.

(11) Abrogat.

Articolul 1^1

Avansul minim este de 5% din pretul de achizitie al locuintei sau din valoarea costului de construire a locuintei, acesta reprezentand diferenta dintre pretul de achizitie al locuintei rezultat din antecontractul de vanzare-cumparare sau valoarea din contractul de antrepriza si finantarea garantata. Pretul de achizitie a locuintei este de maximum 70.000 EUR echivalent lei la cursul Bancii Nationale a Romaniei valabil la data incheierii contractului de vanzare-cumparare sau a contractului de antrepriza, iar valoarea finantarii garantate este de maximum 66.500 EUR echivalent lei, dar nu mai mult decat valoarea rezultata din raportul de evaluare a locuintei sau valoarea rezultata din devizul estimativ de lucrari, anexa la contractul de construire a locuintei, exclusiv avansul platit de beneficiar.

Articolul 1^2

Creditele garantate de stat in cadrul Programului se pot refinanta prin alte instrumente de finantare, cu exceptia altor credite acordate in cadrul Programului. In acest caz, finantatorul, cu acordul Ministerului Finantelor Publice, poate aproba refinantarea creditului garantat de stat, precum si ridicarea temporara a interdictiei de grevare asupra locuintei achizitionate sau construite in cadrul Programului, in vederea inscrierii unei noi ipoteci in favoarea institutiei de credit care acorda refinantarea, cu conditia achitarii integrale a creditului garantat in cadrul Programului.

Nota

Art. II din LEGEA nr. 40 din 2 aprilie 2020, publicata in Monitorul Oficial nr. 280 din 3 aprilie 2020, prevede:

Articolul II

(1) Solicitarilor de acordare a unei finantari garantate in cadrul programului „Prima casa“, aflate in curs de analiza la data intrarii in vigoare a prezentei legi, li se aplica dispozitiile legale in vigoare la data depunerii lor.

(2) Prevederile art. 1^2 din Ordonanta de urgenta a Guvernului nr. 60/2009, aprobata cu modificari si completari prin Legea nr. 368/2009, cu modificarile si completarile ulterioare, se aplica in cazul tuturor creditelor garantate acordate in cadrul Programului.

Articolul 1^3

(1) In cadrul Programului se acorda urmatoarele subventii:

a) reducerea cu 0,5 puncte procentuale a ratei dobanzii creditului garantat pe toata durata Programului pentru familiile cu un singur copil;

b) reducerea cu un punct procentul a ratei dobanzii creditului garantat pentru familiile cu doi sau mai multi copii;

c) reducerea cu doua puncte procentuale a ratei dobanzii creditului garantat pentru persoanele care fac pare dintr-un grup vulnerabil definit conform art. 6 din Legea asistentei sociale nr. 292/2011, cu modificarile si completarile ulterioare.

(2) Acordarea subventiilor prevazute la alin. (1) se verifica anual si este conditionata de incadrarea in veniturile nete lunare prevazute la art. 1 alin. (2) lit. d) si e), iar subventia acordata in cadrul Programului nu se poate cumula cu alte facilitati acordate din fonduri de la bugetul de stat pentru spatiul de locuit.

(3) Acordarea subventiilor prevazute la alin. (1) este conditionata de faptul ca beneficiarul Programului nu inregistreaza restante la plata creditului la data de 31 decembrie a anului pentru care se solicita subventia, in caz contrar aceste restante achitandu-se pana la data depunerii cererii.

(4) Acordarea subventiei este conditionata de inrolarea beneficiarului Programului in spatiul privat virtual (SPV).

(5) Mecanismul de subventionare a dobanzii se va realiza pe baza unei cereri pe care beneficiarul Programului urmeaza sa o depuna la fondurile de garantare de la care a obtinut garantia statului pentru creditul contractat prin Program, urmand ca procedura prin care se acorda subventia, inclusiv termenele si conditiile de acordare, sa fie detaliate si aprobate prin ordin al ministrului finantelor publice. Plata subventiei de dobanda se realizeaza din sumele alocate cu aceasta destinatie in bugetul de stat, prin bugetul Ministerului Finantelor Publice - Actiuni generale.

Articolul 2

Abrogat.

Articolul 2^1

Toate beneficiile de asistenta sociala, definite de art. 7 din Legea asistentei sociale nr. 292/2011, cu modificarile si completarile ulterioare, stabilite conform legii, constituie venit in sensul prezentei ordonante si vor fi luate in calcul la analiza acordarii finantarilor.

Articolul 3

(1) Pentru sustinerea sectoarelor prioritare, capitalul social al Fondului National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii se suplimenteaza in anul 2010 cu suma totala de 223.000.000 lei, divizata in 4 transe trimestriale.

(2) In cuprinsul Legii nr. 346/2004 privind stimularea infiintarii si dezvoltarii intreprinderilor mici si mijlocii, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 681 din 29 iulie 2004, cu modificarile si completarile ulterioare, denumirea «Agentia Nationala pentru Intreprinderi Mici si Mijlocii si Cooperatie» se inlocuieste cu sintagma «autoritatea administratiei publice centrale cu atributii in domeniul intreprinderilor mici si mijlocii».

PRIM-MINISTRU

EMIL BOC

Contrasemneaza:

Ministrul finantelor publice,

Gheorghe Pogea

Ministrul intreprinderilor mici si mijlocii, comertului si mediului de afaceri,

Constantin Nita

Bucuresti, 3 iunie 2009.

Nr. 60.

Florin Amariei scrie pentru E-Juridic.ro din anul 2018, explicand noutatile legislative si prezentand cele mai relevente stiri din domeniu. Si-a inceput activitatea la 9AM.ro, a continuat la legestart.ro si a acoperit dintotdeauna cele mai relevante subiecte din domeniile politica, social si justitie. In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna domeniile legislativ, justitie si politico-social, cu accent pe explicarea detaliata a ce este important de retinut, cum ne afecteaza aceste informatii si de ce este bine sa aplicam legea in forma ei la zi.

Copilul tau este gata de Evaluarea Nationala?

NOUTATI si MODIFICARI aparute in LEGISLATIE

Noutati importante in Codul Civil aparute in 2025 - legislatia a fost modificata. Puteti vedea detalii despre Proprietatea Privata si Moștenire + explicatiile privind Partajul, Contractul de Vanzare sau Prescriptia. Detalii despre CE, CAND si CUM se aplica in lege.

Vezi AICI lista completa a modificarilor <<Copilul tau este gata de

Evaluarea Nationala?

Descarca GRATUIT

"Teste Rezolvate pentru Evaluarea Nationala "

E-JURIDIC.RO

E-JURIDIC.RO