I. Depunerea declaratiei

1. Declaratia se completeaza si se depune de catre notarii publici pentru tranzactiile prin care s-au efectuat transferuri ale dreptului de proprietate si ale dezmembramintelor acestuia asupra constructiilor de orice fel si a terenurilor aferente acestora, precum si asupra terenurilor de orice fel fara constructii, din patrimoniul personal.

2. Declaratia se completeaza si se depune si in cazul transmiterii dreptului de

proprietate si a dezmembramintelor acestuia cu titlul de mostenire, indiferent de momentul dezbaterii succesiunii, in cazul persoanelor fizice cu handicap grav sau accentuat, care sunt scutite de la plata impozitului pe venit, potrivit prevederilor art. 60 pct.1 lit.e) din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

3. Termenul de depunere

3.1. Declaratia se completeaza si se depune semestrial pana la data de 25 inclusiv a lunii urmatoare semestrului in care a avut loc autentificarea actelor privind transferul proprietatilor imobiliare din patrimoniul personal.

3.2. Declaratia poate fi corectata prin depunerea unei declaratii rectificative, conform art.105 din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie "X" in casuta prevazuta in acest scop.

3.3. Declaratia rectificativa cuprinde toate tranzactiile realizate in perioada de raportare.

4. Organul fiscal central competent

4.1. Declaratia se depune la organul fiscal central in a carui evidenta fiscala biroul notarial este inregistrat ca platitor de impozite, taxe si contributii.

4.2. In declaratie se cuprind toate actele instrumentate in perioada de raportare de biroul notarial, inclusiv cele instrumentate la sediile secundare ale biroului notarial.

5. Modul de depunere a declaratiei

5.1. Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

5.2. Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

NOTA:

In cazul in care, dupa autentificarea actului sau intocmirea incheierii de finalizare in procedura succesorala de catre notarul public, se constata erori sau omisiuni in calcularea si incasarea impozitului, acestea se vor solutiona conform procedurii de rectificare a impozitului pe veniturile din transferul proprietatilor imobiliare din patrimoniul personal, prevazuta in anexa nr.9 din Ordinul ministrului finantelor publice si al ministrului justitiei nr. 1.022/2.562/2016 privind aprobarea procedurilor de stabilire, plata si rectificare a impozitului pe veniturile din transferul proprietatilor imobiliare din patrimoniul personal si a modelului si continutului unor formulare utilizate in administrarea impozitului pe venit, cu modificarile ulterioare.

II. Completarea declaratiei

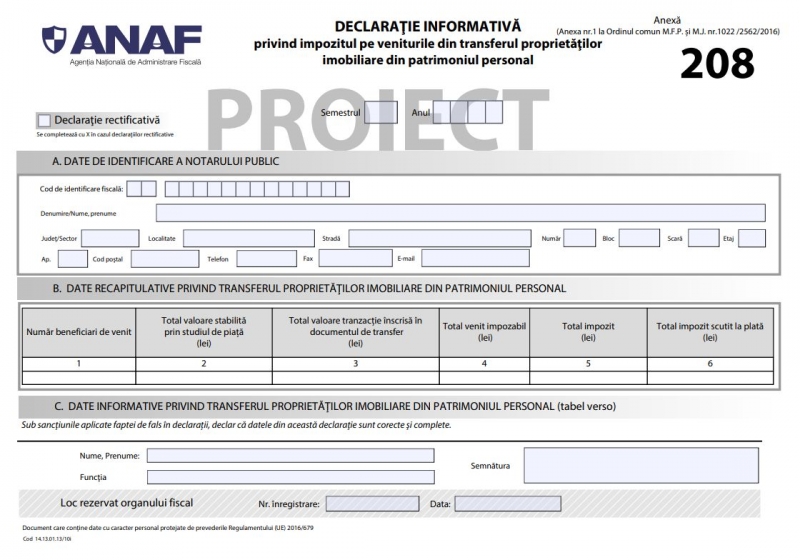

1. Perioada de raportare

1.1. In rubrica "Semestrul" se inscrie cu cifre arabe numarul ultimului semestru al perioadei de raportare (de exemplu: 1 pentru semestrul I sau 2 pentru semestrul II).

1.2. Anul pentru care se completeaza declaratia se inscrie cu cifre arabe cu 4 caractere (de exemplu: 2022).

2. Casuta "Declaratie rectificativa" se bifeaza ori de cate ori notarul public constata erori in declaratia depusa anterior, situatie in care se va inscrie "X".

3. Sectiunea A "Date de identificare a notarului public"

3.1. In caseta "Cod de identificare fiscala" se inscrie codul de identificare fiscala al notarului public, inscriindu-se cifrele cu aliniere la dreapta.

In situatia in care declaratia se completeaza de catre imputernicit, desemnat potrivit legii, se inscriu codul de identificare fiscala atribuit de organul fiscal central competent persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica "Functia" din formular se inscrie "Imputernicit".

In cazul in care notarul public are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala va fi precedat de prefixul "RO".

3.2. In rubrica "Denumire/Nume, prenume" se inscriu, dupa caz, denumirea sau numele si prenumele notarului public.

3.3. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al notarului public.

4. Sectiunea B "Date recapitulative privind transferul proprietatilor imobiliare din patrimoniul personal"

Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la sectiuneaC.

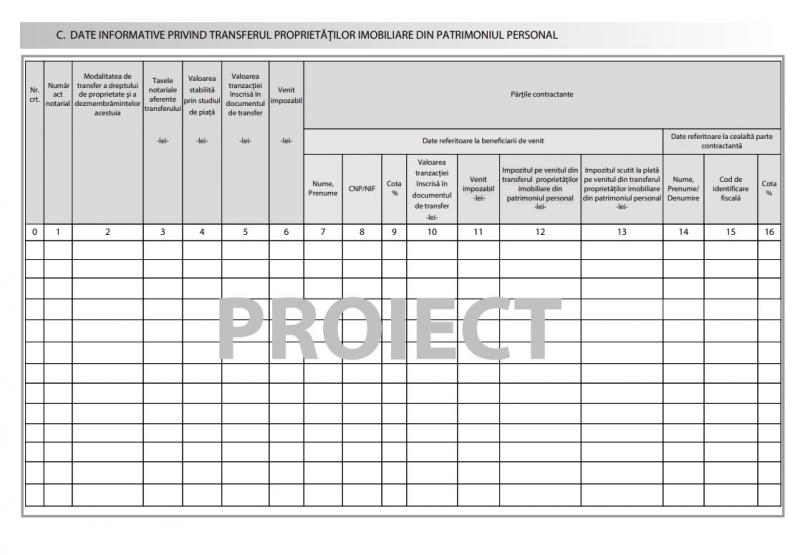

5. Sectiunea C "Date informative privind transferul proprietatilor imobiliare din patrimoniul personal"

Coloanele 1 - 6 se completeaza cu informatiile corespunzatoare fiecarei tranzactii prin care s-au efectuat transferuri ale dreptului de proprietate si ale dezmembramintelor acestuia asupra constructiilor de orice fel si a terenurilor aferente acestora, precum si asupra terenurilor de orice fel fara constructii, din patrimoniul personal.

Coloanele 7 - 13 se completeaza cu informatiile corespunzatoare fiecarei persoane care transfera dreptul de proprietate si dezmembramintele acestuia.

Coloanele 14 - 16 se completeaza cu informatiile corespunzatoare fiecarei persoane careia i se transfera dreptul de proprietate si dezmembramintele acestuia.

Col. 1 "Numar act notarial" - se inscrie numarul actului notarial, pentru fiecare tranzactie.

Col. 2 "Modalitatea de transfer a dreptului de proprietate si a dezmembramintelor acestuia" - se inscrie tipul de transfer, pentru fiecare tranzactie (vanzare-cumparare, mostenire, donatie etc.).

Col. 3 "Taxele notariale aferente transferului" - se inscrie suma reprezentand taxele notariale aferente transferului, pentru fiecare tranzactie.

Prin taxe notariale se intelege tariful ANCPI (Agentia Nationala de Cadastru si Publicitate Imobiliara), tariful pentru obtinerea extraselor, precum si alte sume datorate bugetului de stat incasate de notarii publici la transferul proprietatilor imobiliare.

Col. 4 "Valoarea stabilita prin studiul de piata" - se inscrie suma reprezentand valoarea minima stabilita prin studiul de piata, pentru fiecare tranzactie.

Col. 5 "Valoarea tranzactiei inscrisa in documentul de transfer" - se inscrie suma reprezentand valoarea totala a tranzactiei inscrisa in documentul de transfer (actul notarial), pentru fiecare tranzactie.

Col. 6 "Venit impozabil" - se inscrie suma reprezentand venitul impozabil stabilit potrivit legii, pentru fiecare tranzactie.

Col. 7 "Nume, Prenume" - se completeaza pentru fiecare beneficiar de venit,

inscriindu-se numele si prenumele persoanelor fizice care transfera dreptul de proprietate si dezmembramintele acestuia.

Col. 8 "CNP/NIF" - se completeaza pentru fiecare beneficiar de venit, inscriindu-se codul numeric personal sau numarul de identificare fiscala, atribuit de catre Agentia Nationala de Administrare Fiscala, cu ocazia inregistrarii fiscale, dupa caz.

Col. 9 "Cota %" - se inscrie cota (%) detinuta de fiecare beneficiar de venit, din proprietatea imobiliara transferata.

Col. 10 ”Valoarea tranzactiei inscrisa in documentul de transfer" - se inscrie suma reprezentand valoarea tranzactiei inscrisa in documentul de transfer (actul notarial), pentru fiecare tranzactie, pe fiecare beneficiar de venit, corespunzatoare cotei detinute.

Col. 11 "Venit impozabil" - se inscrie suma reprezentand venitul impozabil stabilit potrivit legii, pentru fiecare tranzactie, pe fiecare beneficiar de venit, corespunzator cotei detinute.

Col. 12 "Impozitul pe venitul din transferul proprietatilor imobiliare din patrimoniul personal" - se inscrie suma reprezentand impozitul pe venitul din transferul proprietatilor imobiliare din patrimoniul personal calculat si incasat de notarul public, potrivit legii, pentru fiecare tranzactie, pe fiecare beneficiar de venit.

Col. 13 "Impozitul scutit la plata pe venitul din transferul proprietatilor imobiliare din patrimoniul personal" - se inscrie pentru fiecare tranzactie, pe fiecare beneficiar de venit suma reprezentand impozitul scutit de la plata, calculat de notarul public pentru veniturile realizate de persoanele cu handicap grav sau accentuat din transmiterea dreptului de proprietate si a dezmembramintelor acestuia cu titlu de mostenire, prevazute la art.111 din Codul fiscal, indiferent de momentul dezbaterii succesiunii.

Col. 14 "Nume, Prenume/Denumire" - se completeaza pentru fiecare persoana careia i se transfera dreptul de proprietate si dezmembramintele acestuia, inscriindu-se numele si prenumele persoanelor fizice, denumirea persoanelor juridice sau a altor entitati, dupa caz.

Col. 15 "Cod de identificare fiscala" - se completeaza pentru fiecare persoana fizica, juridica sau alta entitate, dupa caz, careia i se transfera dreptul de proprietate si dezmembramintele acestuia, inscriindu-se codul de identificarefiscala.

Codul de identificare fiscala poate fi:

a) pentru persoanele juridice, precum si pentru asocieri si alte entitati fara personalitate juridica, cu exceptia celor prevazute la lit. b), codul de inregistrare fiscala atribuit de organul fiscal;

b) pentru persoanele fizice si juridice, precum si pentru alte entitati care se

inregistreaza potrivit legii speciale la registrul comertului, codul unic de inregistrare atribuit potrivit legii speciale;

c) pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere, cu exceptia celor prevazute la lit. b), codul de inregistrare fiscala atribuit de organul fiscal;

d) pentru persoanele fizice, altele decat cele prevazute la lit. c), codul numeric personal atribuit potrivit legii speciale;

e) pentru persoanele fizice care nu detin cod numeric personal, numarul de identificare fiscala atribuit de organul fiscal.

In cazul transferului dreptului de proprietate si al dezmembramintelor acestuia, prin donatie, la completarea declaratiei, in coloanele 7 - 12 se inscriu datele referitoare la donatar, iar in coloanele 14 - 16 cele referitoare la donator.

In cazul transferului dreptului de proprietate si al dezmembramintelor acestuia, prin mostenire, in coloanele 7 - 13 se inscriu datele referitoare la persoana careia si se transfera dreptul de proprietate si dezmembramintele acestuia, iar coloanele 14 - 16 nu se completeaza.

Col. 16 "Cota %" - se inscrie cota (%) care revine fiecarui dobanditor din proprietatea imobiliara in urma transferului dreptului de proprietate si al dezmembramintelor acestuia.

.

![Pachet Teste REZOLVATE pentru reusita la examenul de titularizare in invatamantul prescolar - EDUCATORI (2 culegeri) [OF:18366]](https://www.rs.ro/dbimg/thumbnails/2995-pachet-teste-re.png)

E-JURIDIC.RO

E-JURIDIC.RO