Un proiect editorial marca Rentrop&Straton

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Actualizari legislative. Modele. Explicatii.

Proiectul de lege privind modificarea Legii darii in plata a fost promulgat de seful statului, acesta fiind deja publicat in Monitorul Oficial nr. 386/2020. La finalul articolului puteti consulta integral Legea nr. 52/2020.

Desi propunerea a aparut in decembrie 2018, actul a fost de-abia acum aprobat pana la capat. Acesta a fost controlat si de CCR, asadar a fost nevoie de mai mult timp, de mai multe modificari si de sute de dezbateri ca sa se ajunga acum aici.

Noua lege se aplica de la 16 mai 2020, avand in vedere faptul ca a fost publicata in Monitor fara termen de intrare in vigoare.

Romanii care au un credit in euro, franci elvetieni sau lei pot sa porneasca o negociere cu banca pentru adaptarea contractului de credit, adica imprumutul sa fie regandit de ambele parti pentru a respect criteriul de corectitudine. Daca banca refuza acest lucru, imprumutatul se poate adresa instantei. In justitie se va putea obtine, cu respectarea anumitor conditii, o inghetare a cursului valutar si o readaptare a contractului de credit pana la finalizarea lui.

Atentie! Prevederile de mai jos nu se aplica pentru cei care au avut credite de nevoi personale care nu au fost garantate cu ipoteca. Pentru aceasta categorie de consumatori ramane valabila contestatia la executarea silita care, dupa cum bine stim, poate fi facuta oricand.

In primul rand, impreviziunea a fost introdusa oficial in lege. Aceasta a fost o conditie impusa de CCR prin Hotararea 623 din 2016.

Fiind acum reglementata matematic, impreviziunea nu mai lasa loc de interpretari. Reechilibrarea contractului de credit pentru a se plati o rata mai mica devine de acum incolo mult mai usor de realizat.

In al doilea rand, pana acum bancile sau recuperatorii de creante sustineau ca nu pot accepta notificarea de dare in plata pentru ca lipsesc documente. Nu mentionau si nici nu exemplificau care sunt acele hartii lipsa. Acum acest lucru nu mai este posibil, intrucat orice recuperator va trebui sa dovedeasca aspectele afectate de lipsa unor documente.

![Pachet Teste REZOLVATE pentru reusita la examenul de titularizare in invatamantul prescolar - EDUCATORI (2 culegeri) [OF:18366]](https://www.rs.ro/dbimg/thumbnails/2995-pachet-teste-re.png)

Kitul pentru Titularizare Educatori va ajuta acum sa treceti cu brio examenul! Minimum 7 la Titularizare si sfidati orice esec! Kitul pentru Titularizare Educatori cuprinde: 1. Lucrarea Teste REZOLVATE pentru reusita la examenul de titularizare Educatori - Limba si literatura romana asigura exersarea subiectului I din foaia de examen, punctele...

In al treilea rand, impreviziunea va fi dovedita de creditor, nu de debitor (imprumutat). Daca in notificarea de dare in plata banca sau recuperatorul considera ca nu sunt indeplinite obligatiile, atunci cel care acorda creditul trebuie sa discute cu cel care primeste creditul si sa ii spuna in clar ce n-a fost in regula. Astfel, notificarea va putea fi refacuta sau, in cazul in care banca nu accepta noi documente doveditoare, se poate merge la sigur in instanta.

In al patrulea rand, programarile pentru prezenta la notar nu mai pot fi facute cu o intarziere mai mare de 90 de zile de la data notificarii de dare in plata. Pana acum, nu a existat o limita in acest sens.

In al cincilea rand, darea in plata nu mai este egala cu "rau platnic". Cei care apeleaza la aceasta forma de ramburs a imprumutului nu vor mai fi raportati catre Biroul de Credit, intrucat masura este ilegala de la data intrarii in vigoare a Legii nr. 52/2020.

In al saselea rand, daca darea in plata este contestata de banca/IFN/recuperator, executarea silita este suspendata automat si nu mai puteti fi obligat sa platiti ratele. Procedura executionala dar si ORICARE plata pe care o aveati de facut in baza contractului, se suspenda.

In al saptelea rand, daca instanta decide ca nu puteti beneficia de darea in plata, banca nu va poate cere penalitati pentru perioada in care nu ati platit ratele. Textul legii il protejeaza pe debitorul care a dat in plata si a pierdut un dosar fiindca banca sau IFN-ul ori chiar recuperatorul de creante, nu vor avea posibilitatea sa pretinda de la debitor penalitati pentru perioada cat creditul este efectiv suspendat.

In al optulea rand, daca ati fost executat silit si ati pierdut imobilul, nu mai puteti ramane cu o poprire pe contul bancar. Printr-o simpla notificare datoria reziduala va fi stinsa.

De retinut! Daca imobilul dumneavoastra a fost vandut la o licitatie publica si exista o poprire infiintata pe contul bancar, atunci pentru notifica banca/ifn-ul/recuperatorul ca dati in plata si veti scapa de datorie. Este necesara formularea unei notificari prin care se prezinta situatia prin care a trecut debitorul de executare silita imobiliara, se ataseaza acte doveditoare si se solicita remiterea datoriei pe acest aspect.

--

V-ati trezit vreodata cu contul blocat pentru o datorie fiscala la ANAF? Atunci cunoasteti, cu siguranta, atat sentimentul foarte neplacut care va incearca intr-o asemenea situatie, cat si intreaga bataie de cap necesara pentru a remedia situatia si, totodata, pentru a reusi sa va descurcati cu obligatiile de plata curente (salarii, furnizori etc.). Iata de ce v-am pregatit un ghid complet pentru a preveni popririle, blocarile de conturi, sechestrarea bunurilor, dar si pentru a gestiona cu maxima eficienta lucrurile, in cazul in care procedura de executare silita a fost deja demarata. Produsul este disponibil si online, unde il puteti vizualiza oricand dupa ce il achitati! Il puteti gasi dand click AICI!

--

Finalmente, vestea buna este ca cei care au facut pana acum o notificare de dare in plata si le-a fost refuzata pot face una noua. Nu mai exista nicio interdictie pentru a fi depusa o noua notificare de dare in plata.

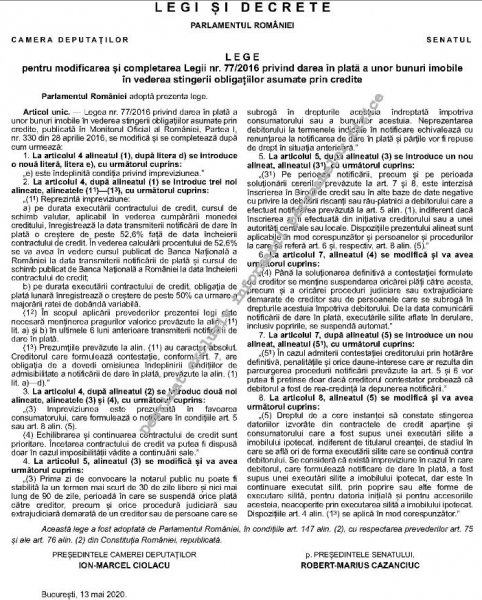

Parlamentul Romaniei adopta prezenta lege.

Articol unic. - Legea nr. 77/2016 privind darea in plata a unor bunuri imobile in vederea stingerii obligatiilor asumate prin credite, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 330 din 28 aprilie 2016, se modifica si se completeaza dupa cum urmeaza:

1. La articolul 4 alineatul (1), dupa litera d) se introduce o noua litera, lit. e), cu urmatorul cuprins:

„e) este indeplinita conditia privind impreviziunea.”

2. La articolul 4, dupa alineatul (1) se introduc trei noi alineate, alin. (1^1) - (1^3), cu urmatorul cuprins:

„(1^1) Reprezinta impreviziune:

a) pe durata executarii contractului de credit, cursul de schimb valutar, aplicabil in vederea cumpararii monedei creditului, inregistreaza la data transmiterii notificarii de dare in plata o crestere de peste 52,6% fata de data incheierii contractului de credit. In vederea calcularii procentului de 52,6% se va avea in vedere cursul publicat de Banca Nationala a Romaniei la data transmiterii notificarii de plata si cursul de schimb publicat de BNR la data incheierii contractului de credit.

b) pe durata executarii contractului de credit, obligatia de plata lunara inregistreaza o crestere de peste 50% ca urmare a majorarii ratei de dobanda variabila.

(1^2) In scopul aplicarii prevederilor prezentei legi, este necesara mentinerea pragurilor valorice prevazute la alin. (1^1) lit. a) si b) in ultimele 6 luni anterioare transmiterii notificarii de dare in plata.

(1^3) Prezumtiile prevazute la art. 4 alin. (1^1) au caracter absolut.

Creditorul care formuleaza contestatie, conform art. 7, are obligatia de a dovedi omisiunea indeplinirii conditiilor de admisibilitate a notificarii de dare in plata, prevazute la art. 4 alin. (l) lit. a) - d)."

3. La articolul 4, dupa alineatul (2) se introduc doua noi alienate, alin. (3) si (4), cu urmatorul cuprins:

„(3) Impreviziunea este prezumata in favoarea consumatorului, care formuleaza o notificare in conditiile art. 5 sau art. 8 alin. (5) din lege.

(4) Echilibrarea si continuarea contractului de credit sunt prioritare. Incetarea contractului de credit va putea fi dispusa doar in cazul imposibilitatii vadite a continuarii sale.”

4. La articolul 5, alineatul (3) se modifica si va avea urmatorul cuprins:

„(3) Prima zi de convocare la notarul public nu poate fi stabilita la un termen mai scurt de 30 de zile libere si nici mai lung de 90 de zile, perioada in care se suspenda orice plata catre creditor, precum si orice procedura judiciara sau extrajudiciara demarata de un creditor sau de persoane care se subroga in drepturile acestuia indreptata impotriva consumatorului sau a bunurilor acestuia. Neprezentarea debitorului la termenele indicate in notificare echivaleaza cu renuntarea la notificarea de dare in plata si partile vor fi repuse de drept in situatia anterioara.”

5. La articolul 5, dupa alineatul (3) se introduce un nou alineat, alin. (3^1), cu urmatorul cuprins:

„(3^1) Pe perioada notificarii, precum si pe perioada solutionarii cererilor prevazute la art. 7 si 8 din prezenta lege, este interzisa inscrierea in Biroul de credit sau in alte baze de date negative cu privire la debitorii riscanti sau rau-platnici, a debitorului care a efectuat notificarea prevazuta la art. 5 alin. (1), indiferent daca inscrierea ar fi efectuata din initiativa creditorului sau a unei autoritati centrale sau locale. Dispozitiile prezentului alineat sunt aplicabile, in mod corespunzator, si persoanelor si procedurilor la care se refera art. 6 si, respectiv, art. 8 alin. (5) din prezenta lege.”

6. La articolul 7, alineatul (4) se modifica si va avea urmatorul cuprins:

„(4) Pana la solutionarea definitiva a contestatiei formulate de creditor se mentine suspendarea oricarei plati catre acesta, precum si a oricarei proceduri judiciare sau extrajudiciare demarate de creditor sau de persoanele care se subroga in drepturile acestuia impotriva debitorului. De la data comunicarii notificarii de dare in plata, executarile silite aflate in derulare, inclusiv popririle, se suspenda automat.”

7. La articolul 7, dupa alineatul (5) se introduce un nou alineat, alin. (5^1), cu urmatorul cuprins:

„(5^1) In cazul admiterii contestatiei creditorului prin hotarare definitiva, penalitatile si orice daune-interese care ar rezulta din parcurgerea procedurii notificarii prevazute la art. 5 si 6 vor putea fi pretinse doar daca creditorul contestator probeaza ca debitorul a fost de rea-credinta la depunerea notificarii.”

8. La articolul 8, alineatul (5) se modifica si va avea urmatorul cuprins:

„(5) Dreptul de a cere instantei sa constate stingerea datoriilor izvorate din contractele de credit apartine si consumatorului care a fost supus unei executari silite a imobilului ipotecat, indiferent de titularul creantei, de stadiul in care se afla ori de forma executarii silite care se continua contra debitorului. Se considera ca exista impreviziune in cazul in care debitorul, care formuleaza notificare de dare in plata, a fost supus unei executari silite a imobilului ipotecat, dar este in continuare executat silit, prin poprire sau alte forme de executare silita, pentru datoria initiala si pentru accesoriile acesteia, neacoperite prin executarea silita a imobilului ipotecat. Dispozitiile art. 4 alin. (1^3) se aplica in mod corespunzator.”

Florin Amariei scrie pentru E-Juridic.ro din anul 2018, explicand noutatile legislative si prezentand cele mai relevente stiri din domeniu. Si-a inceput activitatea la 9AM.ro, a continuat la legestart.ro si a acoperit dintotdeauna cele mai relevante subiecte din domeniile politica, social si justitie. In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna domeniile legislativ, justitie si politico-social, cu accent pe explicarea detaliata a ce este important de retinut, cum ne afecteaza aceste informatii si de ce este bine sa aplicam legea in forma ei la zi.

Copilul tau este gata de Evaluarea Nationala?

NOUTATI si MODIFICARI aparute in LEGISLATIE

Noutati importante in Codul Penal aparute in 2025 - legislatia a fost modificata. Puteti vedea noile Pedepse, Categoriile de Infractiuni + Codul Penal actualizat (format PDF) in 2025. Detalii despre Aplicarea legii penale si Cauzele care modifica executarea pedepsei.

Vezi AICI lista completa a modificarilor <<Copilul tau este gata de

Evaluarea Nationala?

Descarca GRATUIT

"Teste Rezolvate pentru Evaluarea Nationala "

E-JURIDIC.RO

E-JURIDIC.RO