Ordinul care reglementeaza modul in care

firmele de curierat trebuie sa raporteze catre ANAF informatii despre romanii care platesc ramburs la curier coletele comandate online a fost publicat in Monitorul Oficial.

Potrivit actului normativ, firmele de curierat vor completa lunar un formular tip care se va depune online, pe portalul e-guvernare. Este vorba despre

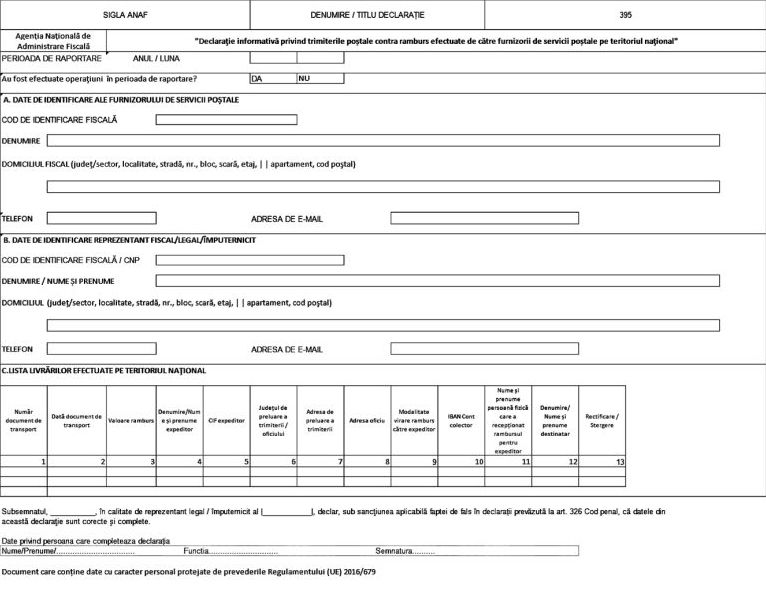

Formularul 395, "Declaratie informativa privind trimiterile postale contra ramburs efectuate de catre furnizorii de servicii postale pe teritoriul national".

Datele vor fi pastrat de ANAF 5 ani de la data primirii, urmand ca acestea sa fie sterse automat dupa implinirea acestui termen.

Datele cuprinse in Declaratia 395

A. Date de identificare ale furnizorului de servicii postale

1. Cod de identificare fiscala — se inscrie codul de identificare fiscala.

2. Denumire — se inscrie denumirea furnizorului de servicii postale.

3. Domiciliul fiscal — se inscrie adresa domiciliului fiscal al furnizorului de servicii postale, conform prevederilor Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Va recomandam

Sinteze de Teoria si Metodica Educatiei fizice si sportive

Sunteti profesor de Educatie Fizica si Sport si urmeaza sa sustineti examenul de titularizare, definitivare sau gradul II? Folositi lucrarea 'Sinteze de Teoria si Metodica Educatiei fizice si sportive' si va veti bucura de reusita garantat, fara niciun fel de emotii! Este o lucrare care, prin insusi modul cum este gandita,...

4. Numar de telefon de contact al furnizorului de servicii postale.

5. Adresa de e-mail a furnizorului de servicii postale.

B. Date de identificare reprezentant fiscal/legal/imputernicit

1. Cod de identificare fiscala/CNP — se inscrie codul de identificare fiscala sau codul numeric personal al reprezentantului fiscal/legal ori al imputernicitului.

2. Denumire/nume si prenume — se inscriu, dupa caz, denumirea sau numele si prenumele persoanei impozabile care a fost desemnata ca reprezentant fiscal/legal sau imputernicit.

3. Domiciliul fiscal — se inscrie adresa domiciliului fiscal al reprezentantului fiscal/legal sau al imputernicitului, dupa caz.

4. Numar de telefon — se inscrie numarul de telefon de contact al reprezentantului fiscal/legal sau al imputernicitului, dupa caz.

5. Adresa de e-mail — se inscrie adresa de e-mail a reprezentantului fiscal/legal sau a imputernicitului, dupa caz.

C. Lista livrarilor efectuate pe teritoriul national

Livrarile cuprinse in declaratia informativa sunt cele care au fost livrate efectiv destinatarului in perioada de raportare, si nu cele pentru care au fost emise documente de transport in perioada de raportare.

1. Coloana „Numar document de transport” — se inscrie numarul de inregistrare al documentului de transport.

2. Coloana „Data document de transport” — se inscrie data documentului de transport.

3. Coloana „Valoare ramburs” — se inscrie contravaloarea in lei a bunului care face obiectul trimiterii postale inregistrate si pentru care expeditorul a solicitat achitarea de catre destinatar prin intermediul retelei postale.

4. Coloana „Denumire/Nume si prenume expeditor” — se inscrie denumirea persoanei juridice expeditoare sau numele si prenumele expeditorului persoana fizica care sunt inscrise pe documentul de transport.

5. Coloana „CIF expeditor” — se inscrie codul de identificare fiscala al expeditorului. In situatia in care expeditorul este nerezident si nu detine CIF, campul nu se completeaza.

6. Coloana „Judetul de preluare a trimiterii/oficiului” — se inscrie judetul de preluare a trimiterii postale in vederea expedierii sau judetul in care este situat sediul/punctul de lucru/oficiul furnizorului de servicii postale la care este adusa trimiterea de expeditor in vederea expedierii.

7. Coloana „Adresa de preluare a trimiterii” — aceasta coloana este completata doar in situatia in care coletul a fost ridicat de furnizorul de servicii postale de la adresa indicata de expeditor. Astfel, in aceasta situatie, se inscrie adresa completa de preluare a trimiterii postale in vederea expedierii.

8. Coloana „Adresa oficiu”— in situatia in care trimiterea postala este adusa la sediul/punctul de lucru/oficiul furnizorului de servicii postale de catre expeditor sau de catre un tert, se inscrie adresa unde este situat respectivul oficiu, in situatia in care locul de ridicare al trimiterii postale este pe teritoriul national.

9. Coloana „Modalitate virare ramburs catre expeditor” — se inscrie modalitatea prin care este remis rambursul catre expeditor, respectiv:

a) „Cont colector” — in situatia in care expeditorul a optat ca valoarea rambursului sa fie virata intr-un cont bancar indicat de catre expeditor;

b) „Numerar” — in situatia in care expeditorul a optat ca valoarea rambursului sa fie returnata in numerar expeditorului sau altei persoane.

10. Coloana „IBAN cont colector” — in situatia in care modalitatea de virare este cont colector, se inscrie codul IBAN al contului bancar indicat de catre expeditor pentru remiterea rambursului.

11. Coloana „Nume si prenume persoana fizica care a receptionat rambursul pentru expeditor” — in situatia in care modalitatea de virare a rambursului catre expeditor este numerar, se inscriu numele si prenumele persoanei fizice care a receptionat rambursul in numerar.

12. Coloana „Denumire/Nume si prenume destinatar” — se inscrie denumirea persoanei juridice destinatare sau numele si prenumele destinatarului persoana fizica.

13. Coloana „Rectificare/Stergere” — in situatia in care furnizorul de servicii postale constata anumite erori in declaratia depusa initial, acesta poate rectifica informatiile referitoare la documentul de transport. Campul va fi completat pentru fiecare trimitere declarata eronat sau nedeclarata astfel:

a) cu valoarea „R”, in situatia in care o trimitere care a fost raportata anterior este modificata;

b) cu valoarea „S”, in situatia in care o trimitere a fost raportata eronat prin declaratia initiala si este eliminata.

Redactia E-Juridic are un colectiv de 4 autori specializati din domeniul juridic cu toate ramificatiile sale. Zilnic aducem in atentia dvs. tot ce este nou legat de proiecte de legi, acte adoptate si noutati legislative. Va explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene.

E-JURIDIC.RO

E-JURIDIC.RO